Steuern

Hinsichtlich Steuern ist der Kanton Bern im schweizweiten Vergleich auch 2025 am untersten Ende der Skala. Dies zeigt der jährliche Berner Steuermonitor von KPMG und HIV. Der Kanton Bern bleibt bei den Gewinnsteuersätzen für juristische Personen schweizweit an letzter Stelle.

Im Rahmen der Arbeiten zum Steuergesetz (StG) setzte sich der HIV für gezielte Entlastungen für alle Steuerzahlenden ein. Besonders betonte der Verband die Notwendigkeit einer Senkung der Gewinnsteuern, um die Standortattraktivität des Kantons Bern im interkantonalen Wettbewerb zu stärken. Aus Sicht des HIV sind wettbewerbsfähige steuerliche Rahmenbedingungen zentral, um Investitionen zu fördern, Unternehmen zu halten und neue anzuziehen.

Der HIV engagierte sich aktiv in der politischen Begleitgruppe zur Einführung der freiwilligen Kirchensteuer für juristische Personen. Ziel war eine pragmatische und wirtschaftsfreundliche Umsetzung des Postulats von Grossrat Reinhard (FDP). Weniger erfolgreich blieb der Verband bei der Revision des Innovationsförderungsgesetzes: Die vom HIV kritisierte wiederkehrende Finanzierung konnte nicht verhindert werden, die Folge ist Wettbewerbsverzerrung durch Subvention. Hingegen erzielte der Verband bei der Konzessionsstrategie Wasserkraft einen wichtigen Teil-Erfolg, der Rückweisungsantrag Reinhard (FDP) wurde angenommen. Ziel ist es, dass künftig mehr Wertschöpfung im Kanton Bern verbleibt.

Angesichts seiner grossen Bedeutung für die gesamtwirtschaftliche Entwicklung nahm der HIV auch zum Entlastungspaket 2027 des Bundes Stellung. Der Verband betonte, dass die geplanten Massnahmen konsequent umgesetzt werden müssen und nicht Partikularinteressen geopfert werden dürfen. Aus Sicht des HIV braucht es eine nachhaltige Haushaltsstärkung, um finanzielle Spielräume zu sichern und langfristig stabile Rahmenbedingungen für Unternehmen und Bevölkerung zu gewährleisten.

Engagement Steuern

Der gemeinsame Steuermonitor 2025 von KPMG und dem HIV Kanton Bern zeigt erneut: Bern gehört sowohl bei den Unternehmens- als auch bei den Einkommenssteuern zu den teuersten Kantonen der Schweiz.

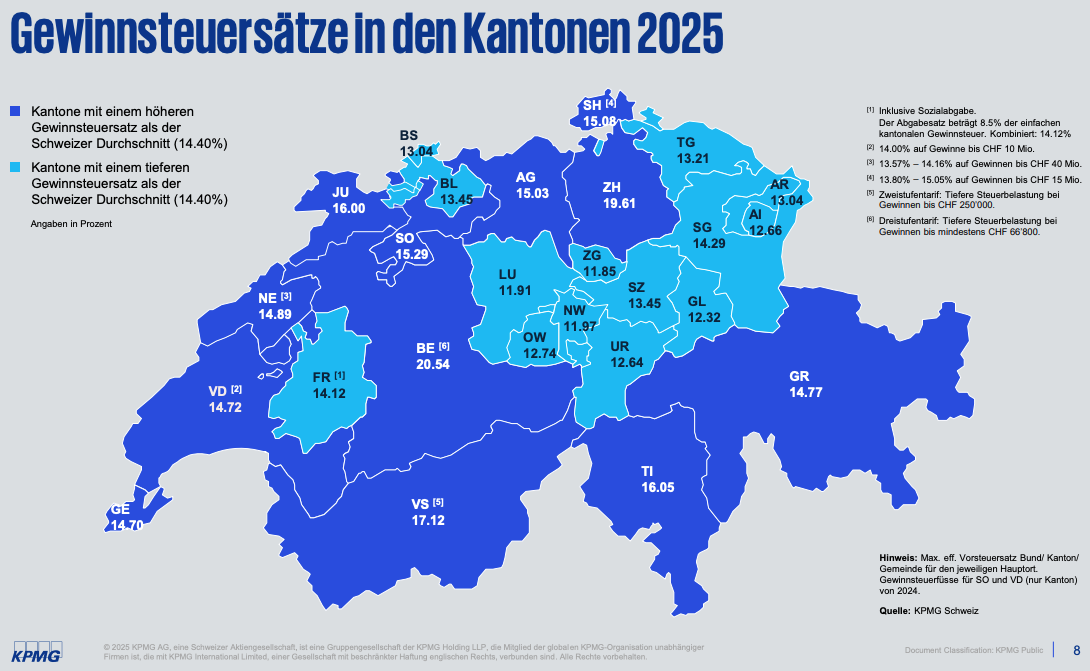

Mit einem maximalen Gewinnsteuersatz von 20,54 % bleibt Bern klar Schlusslicht (CH‑Durchschnitt: 14,40 %). Auch die geplante Entlastung ab 2029 wird das strukturelle Handicap kaum korrigieren.

Lichtblick: Dank STAF-Instrumenten wie F&E‑Abzug und Patentbox können forschungsintensive Firmen ihren Steuersatz auf 12,05 % senken. Rund 200 Unternehmen nutzen diese Vorteile bereits – das Potenzial ist jedoch grösser.

Die OECD-Mindeststeuer bringt Bern zwar moderate Mehreinnahmen, erhöht aber den Druck: Andere Kantone investieren die zusätzlichen Mittel gezielt in Entlastungen – Bern fehlt dieser Handlungsspielraum.

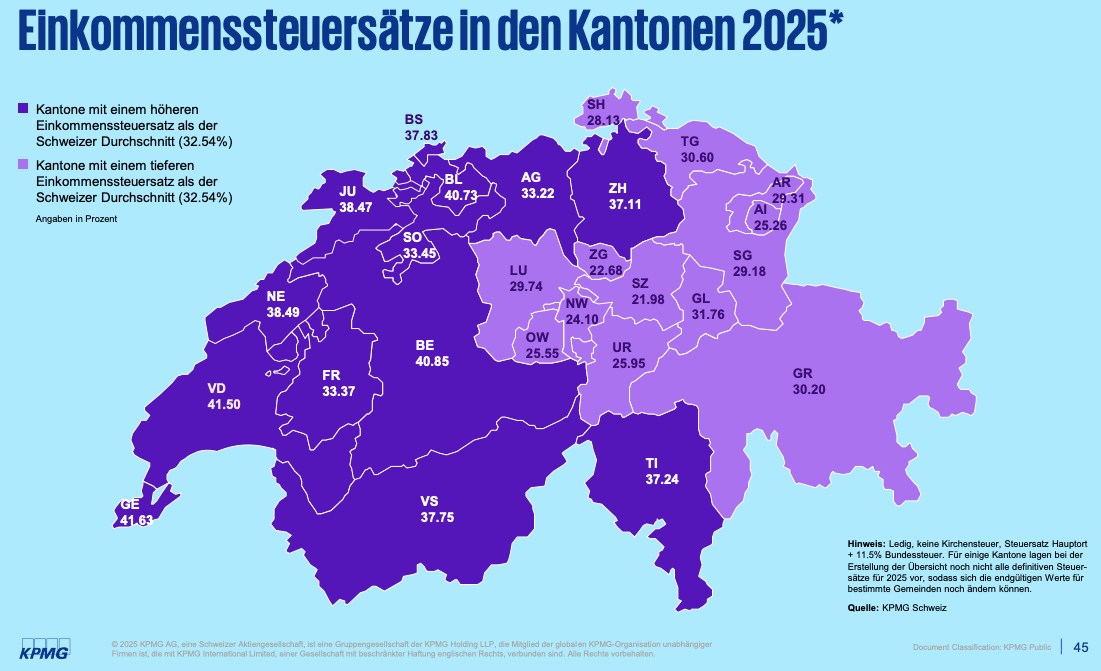

Mit einem Grenzsteuersatz von 40,85 % bleibt Bern auch bei den natürlichen Personen ein Hochsteuerkanton (CH‑Durchschnitt: 32,54 %). Die geplante Entlastung 2027 verbessert die Standortattraktivität kaum, weil Mittel ohne messbare Wirkung gebunden werden.

Bern steht steuerlich weiter unter Druck. Punktuelle Verbesserungen reichen nicht aus – gefragt sind strukturelle Schritte hin zu mehr Wettbewerbsfähigkeit und Standortattraktivität.

- Sektionen

- Bern

- Biel-Seeland / Berner Jura

- Emmental

- Lyss-Aarberg

- Wirtschaft Thun Oberland

- WVO Wirtschaftsverband Oberaargau

- Kantonalverband